VERGİ MEVZUATINDAKİ GELİŞMELER 2025-ARALIK-6 İndirmek için TIKLAYINIZ

VERGİ MEVZUATINDAKİ GELİŞMELER 2025/ARALIK-6

(30.12.2025-31.12.2025)

I- GELİR VE KURUMLAR VERGİSİ MÜKELLEFLERİNİN BAZI İSTİSNA, İNDİRİM VE UYGULAMALARDAN YARARLANABİLMESİ İÇİN YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMİŞ TASDİK RAPORU ZORUNLULUĞU GETİRİLMİŞTİR

30.12.2025 tarihli ve 33123 sayılı Resmî Gazete’de yayımlanan 49 Sıra No’lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ile gelir ve kurumlar vergisi mükelleflerinin; Gelir Vergisi Kanunu ile Kurumlar Vergisi Kanunu uyarınca verilen gelir ve kurumlar vergisi beyannamelerinde yer alan istisna, indirim ve uygulamalardan yararlanabilmeleri ile 5520 sayılı Kanunda düzenlenen yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamasına ilişkin işlemlerinin yeminli mali müşavirlerce düzenlenmiş tasdik raporu ibraz şartına bağlanmasına, ayrıca bu raporlara ilişkin usul ve esaslarının belirlenmesine ilişkin ayrıntılı açıklamalar yapılmıştır.

Tebliğ, yayım tarihi olan 30 Aralık 2025 tarihinde yürürlüğe girmiştir.

A- Gelir Vergisi İstisna, İndirim ve Uygulamalarına İlişkin Tasdik Zorunluluğu

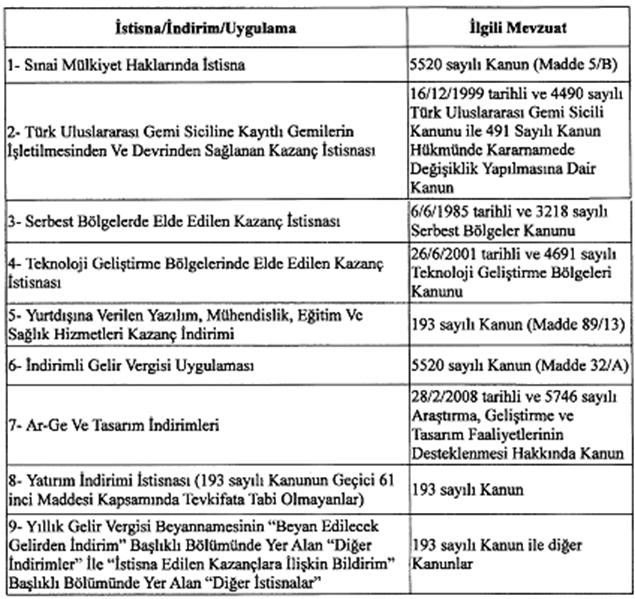

Tebliğin 4. maddesi ile gelir vergisi mükelleflerinin, Gelir Vergisi Kanunu ve ilgili diğer mevzuat kapsamında gelir vergisi beyannamelerinde yer verilen istisna, indirim ve uygulamalara ilişkin aşağıdaki işlemlerini, yeminli mali müşavirlere tasdik ettirmeleri zorunluluğu getirilmiştir. Tasdik zorunluluğu getirilen istisna, indirim ve uygulamalar aşağıdaki gibidir:

Gelir Vergisi Kanunu uyarınca, vergilendirme dönemi olarak takvim yılını kullanan mükelleflerin 2025 takvim yılı ve izleyen vergilendirme dönemlerine, özel hesap dönemine tabi olan mükelleflerin ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen özel hesap dönemlerine uygulanmak üzere; mükelleflerin verecekleri yıllık gelir vergisi beyannamesinin ilgili satırında beyan ettikleri;

a) Beyannamenin (Beyanname Düzenleme Programı-BDP) “Beyan Edilecek Gelirden İndirim” başlıklı bölümünde yer alan “Diğer İndirimler” satırı ile “İstisna Edilen Kazançlara İlişkin Bildirim” başlıklı bölümünde yer alan “Diğer İstisnalar” satırı dışında; beyannamede müstakil satırı bulunan ve ikinci fıkrada sayılan her biri itibarıyla 500.000 Türk Lirasını aşan istisna ve indirimlerinin,

b) (a) bendinde belirtilen her bir istisna ve indirimin, aynı bentte belirlenen tutarı aşmaması ancak birden fazla istisna ve indirim toplamının 1.000.000 Türk Lirasını aşması halinde tümünün,

c) Beyannamenin gerek “Beyan Edilecek Gelirden İndirim” başlıklı bölümünde yer alan “Diğer İndirimler” satırına, gerekse “İstisna Edilen Kazançlara İlişkin Bildirim” başlıklı bölümünde yer alan “Diğer İstisnalar” satırına yazılan tutarın 1.000.000 Türk Lirasını aşması ya da bu iki satıra yazılan tutarların toplamının yine aynı tutarı aşması halinde istisna ve indirimlerin tümünün,

ç) (a) ve (c) bentlerinde belirtilen satırlara yazılan tutarların toplamının 1.000.000 Türk Lirasını aşması halinde tümünün,

d) 5520 sayılı Kanunun 32/A maddesi kapsamındaki indirimli gelir vergisi uygulamasında ise tutar sınırı olmaksızın vergi indiriminin,

ilgili mevzuat hükümlerine uygun olduğunun yeminli mali müşavirler tarafından düzenlenen tasdik raporu ile tasdik edilmesi zorunludur.

Tebliğin 5. maddesi uyarınca tasdiki zorunlu işlemlere ilişkin düzenlenen tasdik raporlarının ilgili takvim yılı gelir vergisi beyannamesi ile birlikte veya bu beyannamenin verilme süresinin bitimini takip eden iki ay içerisinde, 1/6/2019 tarihli ve 30791 sayılı Resmî Gazete’de yayımlanan Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Genel Tebliğ (Sıra No: 1) ile bu konudaki diğer düzenlemeler uyarınca dijital vergi dairesi üzerinden elektronik ortamda gönderilmesi zorunludur.

Yıllık gelir vergisi beyannameleri ve eklerinin tasdikine ilişkin (tam tasdik) sözleşme düzenleyerek beyannamelerini tasdik ettiren mükelleflerin, haklarında düzenlenecek tam tasdik raporlarının ayrı bir bölümünde söz konusu indirim, istisna veya uygulamalara ilişkin bu Tebliğ ekindeki rapor dispozisyonunda yer alan hususlara yer verilmesi şartıyla tasdik kapsamındaki işlemleri için ayrıca rapor ibraz etmelerine gerek bulunmamaktadır.

b- Kurumlar Vergisi İstisna, İndirim ve Uygulamalarına İlişkin Tasdik Zorunluluğu

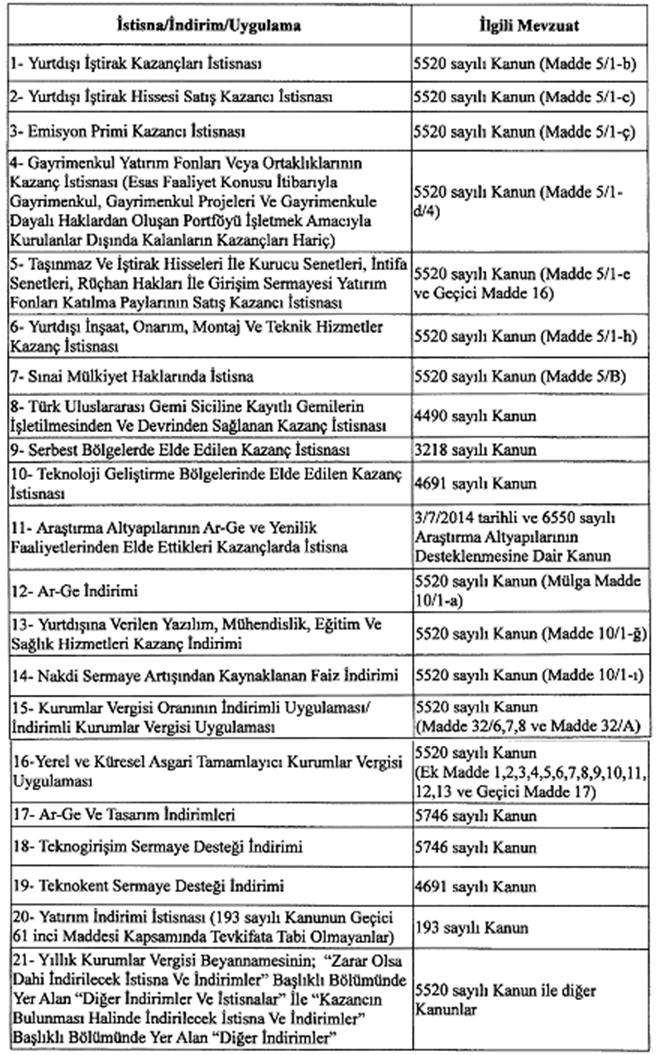

Tebliğin 7. ve izleyen maddeleri ile kurumlar vergisi mükelleflerinin, Kurumlar Vergisi Kanunu ve ilgili diğer mevzuat kapsamında gelir vergisi beyannamelerinde yer verilen istisna, indirim ve uygulamalara ilişkin aşağıdaki işlemlerini, yeminli mali müşavirlere tasdik ettirmeleri zorunluluğu getirilmiştir. Tasdik zorunluluğu getirilen istisna, indirim ve uygulamalar aşağıdaki gibidir:

Kurumlar Vergisi Kanunu uyarınca vergilendirme dönemi olarak takvim yılını kullanan mükelleflerin 2025 yılı ve izleyen hesap dönemlerine, özel hesap dönemine tabi olan mükelleflerin ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen özel hesap dönemlerine uygulanmak üzere; mükelleflerin verecekleri kurumlar vergisi beyannamesinin ilgili satırında beyan ettikleri;

a) Beyannamenin (Beyanname Düzenleme Programı-BDP) “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler ve İstisnalar” satırı ile “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler” satırı dışında; beyannamede müstakil satırı bulunan ve ikinci fıkrada sayılan her biri itibarıyla 500.000 Türk Lirasını aşan istisna ve indirimlerinin,

b) (a) bendinde belirtilen her bir istisna ve indirimin, aynı bentte belirlenen tutarı aşmaması ancak birden fazla istisna ve indirim toplamının 1.000.000 Türk Lirasını aşması halinde tümünün,

c) Beyannamenin gerek “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler ve İstisnalar” satırına, gerekse “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler” satırına yazılan tutarın 1.000.000 Türk Lirasını aşması ya da bu iki satıra yazılan tutarların toplamının yine aynı tutarı aşması halinde istisna ve indirimlerin tümünün,

ç) (a) ve (c) bentlerinde belirtilen satırlara yazılan tutarların toplamının 1.000.000 Türk Lirasını aşması halinde tümünün,

d) 5520 sayılı Kanunun 32’nci maddesinin altı, yedi ve sekizinci fıkraları kapsamındaki kurumlar vergisi oranının indirimli uygulamalarında, yararlanılan toplam vergi indiriminin 200.000 Türk Lirasını aşması halinde tümünün,

e) 5520 sayılı Kanunun 32/A maddesi kapsamındaki indirimli kurumlar vergisi uygulaması ile aynı Kanunun ek 1 ila ek 13 ve geçici 17’nci maddeleri kapsamındaki yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamasında ise tutar sınırı olmaksızın hesaplanan tutarların,

ilgili mevzuat hükümlerine uygun olduğunun yeminli mali müşavirler tarafından düzenlenen tasdik raporu ile tasdik edilmesi zorunludur.

Tebliğin 9. maddesi uyarınca tasdiki zorunlu işlemlere ilişkin düzenlenen tasdik raporlarının ilgili hesap döneminin kurumlar vergisi beyannamesi ile birlikte veya bu beyannamenin verilme süresinin bitimini takip eden iki ay içerisinde, Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Genel Tebliğ (Sıra No:1) ile bu konudaki diğer düzenlemeler uyarınca dijital vergi dairesi üzerinden elektronik ortamda gönderilmesi zorunludur.

Yıllık kurumlar vergisi beyannameleri ve eklerinin tasdikine ilişkin (tam tasdik) sözleşme düzenleyerek beyannamelerini tasdik ettiren mükelleflerin, haklarında düzenlenecek tam tasdik raporlarının ayrı bir bölümünde söz konusu indirim, istisna veya uygulamalara ilişkin bu Tebliğ ekindeki rapor dispozisyonunda yer alan hususlara yer verilmesi şartıyla, tasdik kapsamındaki işlemleri için ayrıca rapor ibraz etmelerine gerek bulunmamaktadır.

Tebliğin 13. maddesi gereğince, “Gelir/kurumlar vergisi istisna, indirim ve uygulama tasdik raporunun zamanında ibraz edilmemesi halinde, mükellefe 213 sayılı Kanunun mükerrer 227’nci maddesinin üçüncü fıkrası uyarınca mühlet verilir. Tasdik raporunun bu süre içerisinde de ibraz edilmemesi halinde mükellef tasdike konu haktan yararlanamaz.

Uygulamanın ayrıntılarına ait bilgilere 30 Aralık 2025 tarihli ve 33123 sayılı Resmî Gazete’den ulaşmak mümkündür.

https://www.resmigazete.gov.tr/eskiler/2025/12/20251230-8.htm

II- KAMU GÖZETİMİ, DENETİM VE MUHASEBE STANDARLARI KURUMU’NUN 25/12/2025 TARİHLİ VE 75935942-050.01.04-[01/38488] SAYILI KARARI YAYIMLANMIŞTIR

Kamu Gözetimi, Denetim ve Muhasebe Standarları Kurumu’nun 25/12/2025 Tarihli ve 75935942-050.01.04-[01/38488] Sayılı Kararı 30.12.2025 tarihli ve 33123 sayılı Resmî Gazete’de yayımlanmıştır. Yanımlanan Karar aynen aşağıdaki gibidir:

“29 Aralık 2023 tarihli ve 32414 (l.M) sayılı Resmî Gazete’de yayımlanan 21632 sayılı Kurul Kararıyla yürürlüğe giren Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS), 1/1/2024 tarihinde veya sonrasında başlayan hesap dönemlerinde uygulanmak üzere yürürlüğe girmiştir.

TSRS 1 Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Hükümler Standardının E4, E5 ve E6 (b) paragraflarındaki ilk yıllık raporlama dönemine ilişkin geçiş muafiyetlerinin, 2024 yılı raporlama döneminde ilk kez TSRS’lere uygun olarak sürdürülebilirlik raporlaması yapan işletmeler için bir yıl süreyle uzatılmasına oy birliğiyle karar verilmiştir.”

III- MOTORLU TAŞITLAR VERGİSİ KANUNU, DAMGA VERGİSİ KANUNU VE HARÇLAR KANUNU’NDAKİ TUTARLAR %18,95 ORANINDA ARTIRILMIŞTIR

31 Aralık 2025 tarihli ve 33124 sayılı Resmî Gazete’de yayımlanan 10783 sayılı Cumhurbaşkanı Kararı ile 2026 yılında motorlu taşıtlar vergisi tutarlarına ve her bir kâğıttan alınacak damga vergisine ilişkin üst sınıra uygulanacak yeniden değerleme oranı ile maktu damga vergisi ve harç tutarları yeniden belirlenmiştir.

10783 sayılı Cumhurbaşkanı Kararı aşağıdaki gibidir:

“MADDE 1- (1) 2025 yılı için tespit edilen yeniden değerleme oranı, 18/2/1963 tarihli ve 197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun 5’inci maddesinde yer alan (I) sayılı tarife, 6’ncı maddesinde yer alan (II) ve (IV) sayılı tarifeler ve geçici 8’inci maddesinde yer alan (I/A) sayılı tarifede bulunan taşıtlar için, 2026 yılında motorlu taşıtlar vergisi tutarlarına uygulanmak üzere %18,95 olarak belirlenmiştir.

MADDE 2- (1) 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanunu’nun;

a) 14’üncü maddesinin birinci fıkrası uyarınca 2025 yılı için tespit edilen yeniden değerleme oranı, her bir kağıttan alınacak damga vergisine ilişkin üst sınıra uygulanmak üzere %18,95 olarak belirlenmiştir.

b) Mükerrer 30’uncu maddesinin birinci ve dördüncü fıkraları uyarınca, Kanuna ekli (1) sayılı tabloda yer alan kağıtlar için 2025 yılında uygulanan maktu vergi tutarları, 2025 yılı için tespit edilen yeniden değerleme oranı da dikkate alınmak suretiyle %18,95 oranında artırılmıştır.

MADDE 3- (1) 2/7/1964 tarihli ve 492 sayılı Harçlar Kanunu’na bağlı tarifelerde yer alan ve uygulanmakta olan maktu harç tutarları (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil), 2025 yılı için tespit edilen yeniden değerleme oranı da dikkate alınmak suretiyle %18,95 oranında artırılmıştır.

MADDE 4- (1) Bu Karar 1/1/2026 tarihinde yürürlüğe girer.

MADDE 5- (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.”